一、什么是众筹

(一)定义:

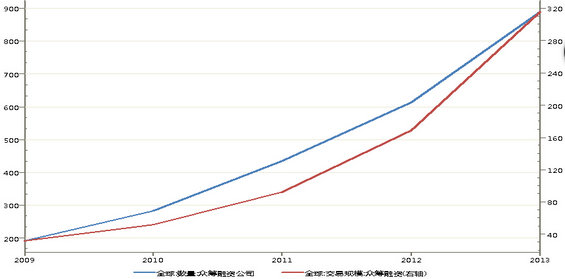

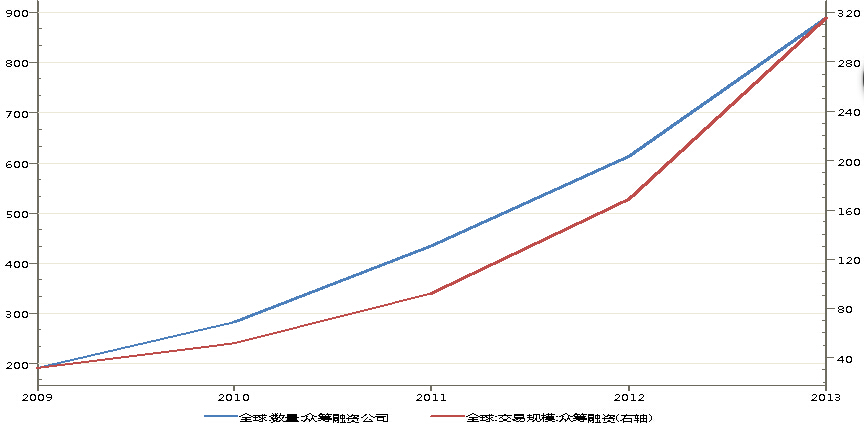

众筹即大众筹资,从2009年4月全球第一家众筹平台Kickstarter成立至今,市场爆发式增长。截止2013年底,众筹市场融资公司从192家发展至889家,增长3.6倍;筹资规模从32.10亿元到315.7亿元,增长8.8倍。

二、众筹的几种模式分析

国内的众筹可分为以下几种:

回报众筹:投资者对项目或公司进行投资,获得产品或服务

股权众筹:投资者对项目或公司进行投资,获得其一定比例的股份

债权众筹:投资者对项目或公司进行投资,获得其一定比例的债权,未来获取利息收益并收回本金

捐赠众筹:投资者对项目或公司进行无偿捐赠

传统意义上众筹项目不能以股权或资金作为回报,项目发起人更不能向支持者许诺任何资金上的收益。娱乐宝第一期、百发有戏这种设定固定回报的模式,小编觉得是属于非典型的创新众筹模式,是服务众筹+保险产品或理财产品的结合。

1.服务众筹的分析

其实服务众筹是最初始的众筹模式,不涉及股权、资金、预期回报等等,只是做预售型的产品服务,当募集金额达到后,即可获得相关的回报,如募资不成功,则资金全部退还。

从2011年国内第一家众筹网站点名时间成立,到2014年阿里巴巴、京东先后加入众筹的行列,众筹市场爆发式增长。小编通过对点名时间、众筹网、阿里巴巴娱乐宝和京东凑份子4家网站的众筹项目进行分析,现目前国内众筹项目募集成功的产品,不仅金额较小,而且主要集中在反应科技进步的智能穿戴等电子设备和当前热门的影视娱乐行业。

国内第一家众筹网站——点名时间(2011年5月成立)

截止14年7月15日,点名时间预定结束、支持金额前十的产品中,最高金额170.95万元,最少也有38.5万元。产品集中在大众消费,从电影、书籍以及智能可穿戴设备到智能家居等。电子智能设备占据了前十中的七位。

众筹网(2012年12月成立)

截止14年7月15日,众筹网产品项目1032个,其中众筹成功545个,众筹中444个。已经成功的产品中,爱情保险、2013快乐男声主题电影和inWatch Z智能腕表的目标金额位居前三,另有五个产品的金额在50万元。排名前十的产品,均出现超募,其中《太极图》超募比例达到191.41%。

阿里巴巴——娱乐宝(2014年3月26日上线)

截止14年7月15日,阿里巴巴,已经成功的产品中,权志龙演唱会、音乐小说孔雀和当卡寺产品支持金额位居前三,排名前十的产品均超募且支持金额均超过10万元。由于有些项目目标金额较低,募集金额超10倍

京东——凑份子(2014年7月1日上线)

截止7月15日,15天,共有 21个项目募集中,共募集129.58万元。其中已有12个产品完成募集。京东凑份子的目标金额较低,多集中在10万元以内,只有3个产品超过10万元。

分析:

2.股权众筹的分析

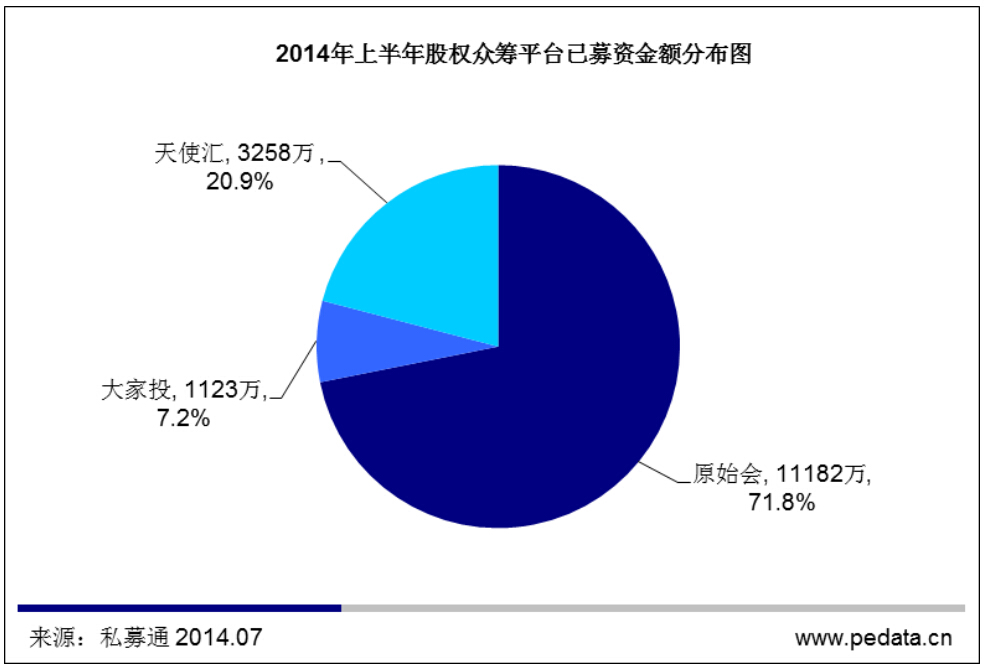

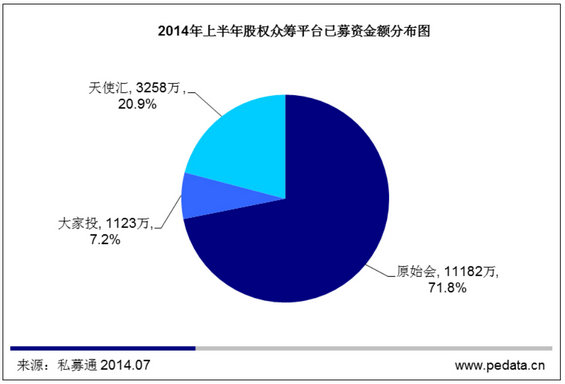

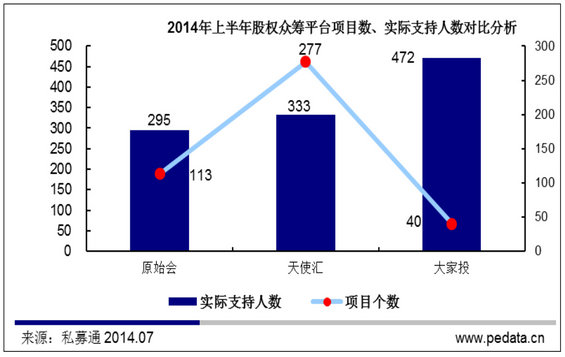

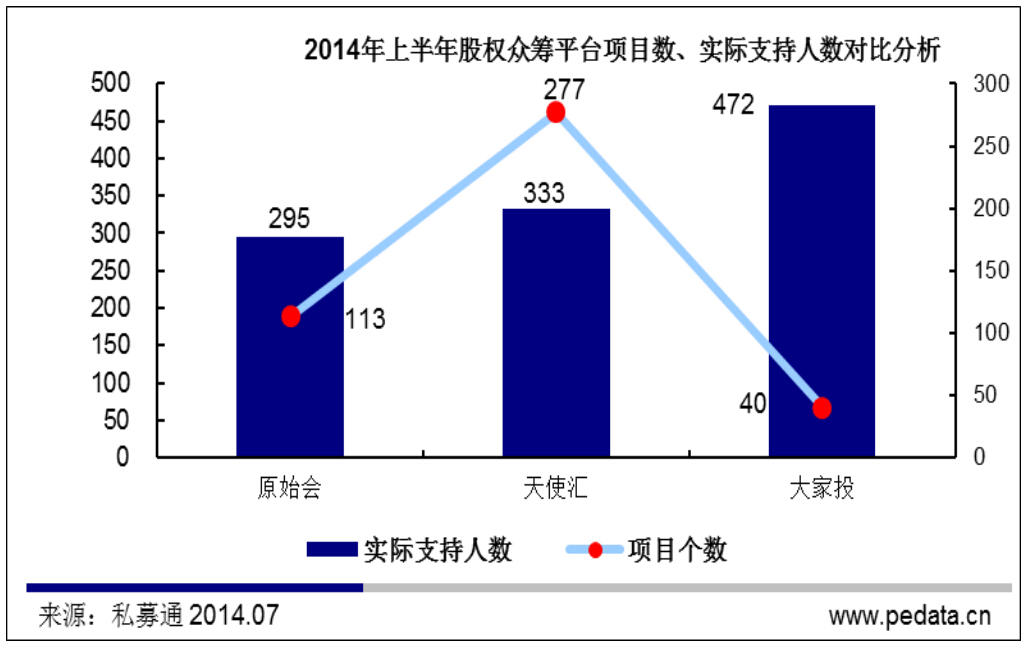

2014年上半年,中国众筹领域共发生融资事件1423起,募集总金额18791.07万元。其中,股权类众筹事件430起,募集金额15563万元,此类项目以初创期企业为主,所以投资阶段主要为种子期和初创期。目前我国股权众筹平台有15家,目前募资成功率较高的是原始会、天使汇及大家投三个平台,其他的平台项目募资时间长、成功率低,部分平台上半年甚至未出现募资成功的项目,平台发展两极化态势明显。

分析:

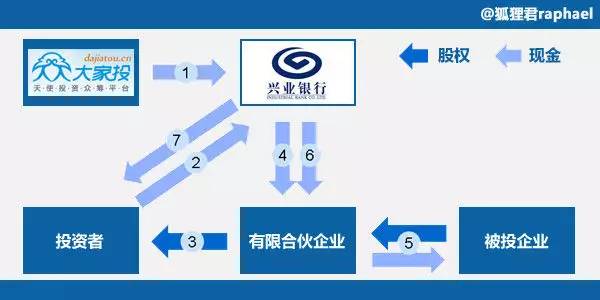

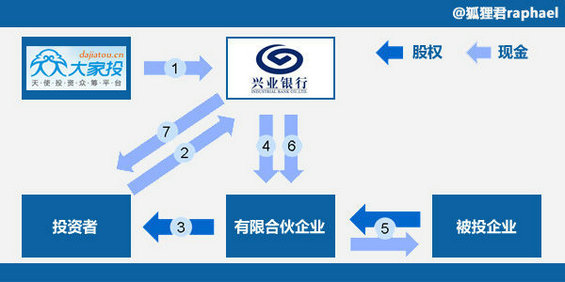

大家投的运作模式分析:

当创业项目在平台上发布项目后,吸引到足够数量的小额投资人(天使投资人),并凑满融资额度后,投资人就按照各自出资比例成立有限合伙企业(领投人任普通合伙人,跟投人任有限合伙人),再以该有限合伙企业法人身份入股被投项目公司,持有项目公司出让的股份。而融资成功后,作为中间平台的大家投则从中抽取2%的融资顾问费。

大家投将推出一个中间产品叫投付宝,其实原理和支付宝的担保交易很像。

深色箭头是股权,浅色箭头是资金。

1) 大家投委托兴业银行深圳南新支行托管投资资金

2) 投资者认购满额后,将钱款打入兴业银行托管账户

3) 大家投协助成立有限合伙企业,投资者按出资比例拥有有限合伙企业股权

4) 兴业银行将首批资金转入有限合伙企业

5) 有限合伙企业从兴业银行获取资金后,将该资金投入被投企业,同时获得相应股权

6) 兴业银行托管的资金将分批次转入有限合伙企业,投资者在每次转入前可根据项目情况决定是否继续投资

7) 若投资者决定不继续投资,剩余托管资金将返还予投资者,已投资资金及股权情况不发生其他变化

投资者可自主选择是否愿意担任有限合伙企业的有限合伙人。

股权众筹模式自身存在的问题:

1)股权众筹的投后管理和退出机制不完善。

2)“领投+跟投”制度提高了风控难度。目前我国股权众筹平台的“领投+跟投”制度,主要指领投人投资项目募资金额10%—25%并参与管理,其他投资款由跟投入提供。该制度目前存在的问题是,该制度造就了众多股东,股东队伍庞大,平均股份额均较低,沟通效率低、观点协调成本高,一系列因素提高了项目的运营风险。

3.债权众筹的分析

目前国内互联网金融领域投融资事件主要集中在网络贷款上。互联网金融领域内有核心竞争力的网贷平台可以陆续获得投资的主要原因是目前,我国金融监管太严,民间金融生存空间小,传统银行门槛高,中国的绝大多数中小微企业被拒之门外,企业的融资需求无法得到满足。

债权众筹分为两种,P2P(人人贷)、P2C(企业债券众筹)

P2P:就是有资金并且有理财投资想法的个人,通过中介机构牵线搭桥,使用信用贷款的方式将资金贷给其他有借款需求的人。其中2014年8月6日直播威海的视频,中介机构负责对借款方的经济效益、经营管理水平、发展前景等情况进行详细的考察,并收取账户管理费和服务费等收入。这种操作模式依据的是《合同法》,其实就是一种民间借贷方式,只要贷款利率不超过银行同期贷款利率的4倍,就是合法的。

P2C:如果说P2P的风险很大的话,p2c就要像正统军一样了。这些平台的创始人都有银行背景,所以采取的手段也是比较规整。简单的意思是:中小企业通过平台像大众融资,担保公司担保。

以爱投资,积木盒子为例,两个平台的区别是,爱投资以1W起投,积木盒子100起投。从模式上来讲,还是众筹的模式,项目人募资,多名投资者参与。但是相比人人贷,P2C网站,更加的专业一些,有担保公司担保,有抵押物。资金也是由第三方托管公司管理。

风险:

1、信息披露不全面

2、风险控制机制不完善,如果企业融资额度不足,如何处理?并没有明确表示

3、关联企业的调查,融资性担保公司虽然受到金融局的监管,但是背后是否有关联交易,如何证明没有关联交易。

从本质上说,P2C平台只是信息披露方,真正的风险承担方是担保公司,所以相对P2P平台,P2C显然风险要低一些。未来的P2C之战,一定是在优质项目的争夺上,而非投资人。

三、众筹法律风险

众筹作为互联网金融的一种类型,与其他互联网金融模式相比,其法律风险最为突出和明显,因此从某种程度讲,众筹的最大风险就是法律风险。

那么,如何避开这些可能存在的法律风险呢?

1.债权类众筹如何避开刑事或行政法律风险?

债权类众筹表现的一般形式为P2P模式,其最可能触碰的刑事罪名是非法集资类犯罪,主要是非法吸收公众存款和集资诈骗。

那么如何避开非法集资类的刑事或行政法律风险呢?在目前监管层对互联网金融持积极开放的态度下,债权类众筹可以创新,但不要触碰法律红线,具体如下:

第一条法律红线:当前相当普遍的理财资金池模式,即P2P平台将借款需求设计成理财产品出售,使投资人的资金进入平台中间账户,产生资金池;

第二条法律红线:为不合格借款人导致的非法集资风险,即P2P平台未尽到对借款人身份的真实性核查义务,甚至发布虚假借款标的;

第三条法律红线:则是典型的庞氏骗局,即P2P平台发布虚假借款标,并采

来源【抖音特训营】自媒体,更多内容/合作请关注「辉声辉语」公众号,送10G营销资料!

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系邮箱jkhui22@126.com,本站将立刻删除。