一、电商之战初现端倪

七年前,一个淘宝起家的土豪仿佛看透一切地告诉我,电商之战的大局将定,就是阿里和京东二分天下,划江而治。

他对当时的格局判断很准确,两年后的五月京东在一轮又一轮的唱衰中成功上市,但是天下大势,分久必合,合久必分,土豪老板看到了一年两年,没有看到更远的地方,他认为不再有任何大机会。

电商朝着「寡头+群雄并起」的趋势发展,并且演变成了多维度、多层次、多平台的战争,集中化和碎片化同时在发生。

电商的世界里,有人及时行乐赚快钱去,就有人永远怀揣着帝国的野望。

二、电商行业用户增速放缓

根据QuestMobile最新发布的《中国移动互联网2018半年大报告》显示,综合电商行业用户规模离8亿只有一步之遥,但用户增速已经放缓,可能中国剩下的6亿人是非常难以再转化的人群了。

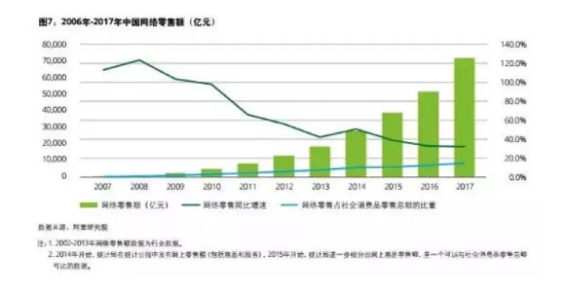

2017我国全年消费零售总额达到36.6万亿,其中网上零售额达到71751亿元,创下历史新高,比上年增长32.2%。

回望2016年的数据,我国网络零售交易总额为5.16万亿元人民币,增长速度为26.2%;对比2016年,我们发现:2017年电商的交易规模比2016年多出了2万多亿。同时,2017年网购增速32.2%,也就说增速高于前两年。

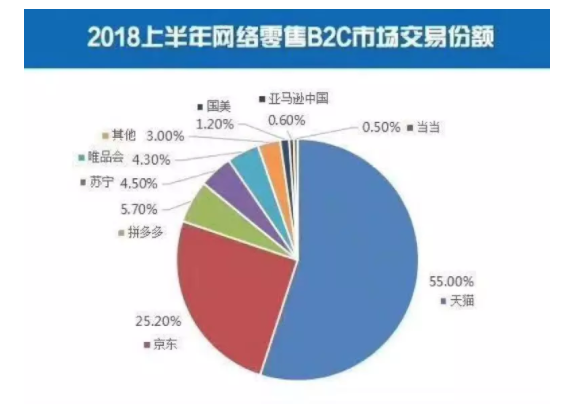

阿里2017财年(2016.3-2017.3)的交易额是3.767万亿,京东2016年是9392亿,合计4.7万亿,2017年同比增长25%,就是5.88万亿。

阿里+京东约占总体规模的80%,那么总体市场差不多是7.35万亿。(另外据说今年阿里占到了59%左右了,这组数据不代表100%准确绝对值,只为了说明市场现状)

如果今天的总体增长是20%-30%的话,今年电商的最终市场规模应该是在8.82万亿-9.5万亿之间。

明年闭着眼睛也到10万亿了。

三、阿里战略

真正支撑阿里帝国的,是战略,是超越大多数人所见的远见;是高于大多数企业的独特文化和相信的人很相信,不相信的人完全不信的价值观。

阿里正在实现“影分身”,电商业务、蚂蚁金服、菜鸟网络和阿里云,并驾齐驱,并交替接棒,还有娱乐和新零售。

在我和阿里人的沟通里发现,其实双十一对阿里来说,已经只是一个局部战争了。战争不止于卖货本身,阿里已经向前端后端横向进行了整合,阿里更是提出了要做“商业操作系统”的战略。

2008年阿里的“计算力”已经达到了当时的极限。马云从微软亚洲研究院请来了王坚博士主导“阿里云”的开发。

这是迄今为止,在阿里内部最受争议的项目。王坚一度被认为是个“骗子”,马云说:我每年给阿里云十个亿,投十年,做不起来再说。大洋彼岸被奉为神话的Amazon,是2006年开始做AWS的(亚马逊云计算)。2008年这一年,双十一的第一年,销售额只有5200万,十年后的今天2000多亿。如果当时没有做阿里云,那么今天就没有自主系统可以支撑这么大的计算量。

阿里云对今天的阿里有多重意义:

1.本身具有极强的利润及现金流;

2.为阿里本身的业务保驾护航,海量交易,海量信用数据挖掘,海量实时信息都需要极强的处理能力;

3.成为企业服务的入口及基础设施;

4.真正的大数据;

5.真正的人工智能。

更重要的是,我们还不能忘记,蚂蚁金服和菜鸟网络。

蚂蚁金服真正的价值不仅是转个钱变方便,而是使得数以亿计的过去不可能成为金融客户的人得到了服务。

我在《6200万个体户的谋生之路| 在这里读懂中国》一文中,已经分享过蚂蚁金服可以给路边摊放短期贷,基于对他通过支付宝收款的分析,基于对他的购物数据,还可以给摊主完成医保。除此之外,大量中小型传统企业亦可通过蚂蚁金服运用库存质押,应收帐款融资,预付融资等多种模式获得企业发展的资金。

菜鸟网络的意义则在于将一个过去纯粹基于人力的行业实现了数字化。在人力成本注定上涨的新周期里,高效规划路线,规划仓储,减少人力,流量预判,机器人的运用意味着更高的竞争力。

一个真正的帝国已浮出水面。

所谓不谋万世者,不足谋一时;

不谋全局者,不足谋一域。

四、拼多多突出重围

旧大陆的战争打到无以复加,营销成本剧烈攀升,该买的线上线下广告位全部被阿里和京东包揽了,干死了几乎所有小平台,少数存活的纷纷选择被上述两家入股或者特定只做一个垂直品类。

但拼多多在微信这个新大陆上杀出了一个新版图,让老牌帝国一下子蒙圈了,原来还能这么玩?

我不觉得拼多多发现了什么人类从未发现的东西,他只是尊重了从未被重视的人的需求,做了“精英”不愿意俯下身体去做的生意,而且在中国很多精英是羞于谈生意的。更别说是小牌子的餐巾纸什么的了。

拼多多也在迭代,如果我们认为他就是满足价格敏感型客户的廉价商品的需求,那么可能看得有点窄了。

某种程度上他和同行们正在改变中国商家对低线城市的轻视,正在消灭中间商,要知道商品在向愈发分散的小地方流通的时候,物流成本在快速上升。而比起同行,他是真正脱胎于群众之间的。

中国市场是一个多层次多区域的市场,中国市场不同于任何一个市场,他的消费诉求不可能由任何一个单一品牌和平台完成。

我们不能认为自己愿意花10000元买个iPhone,但是一个有商标注册书的但长得比较像的安卓手机只卖800元就是错的,因为一切依然是基于你情我愿的交易的。

我们不能认为vivo就一定比vivi好,甚至在某些市场vivi比vivo强。而且它本身也是合法注册,甚至是和vivo同一时期注册的牌子。

我们不能认为自己已经用某种高级化妆品很多年了,这个品牌就已经普及了。我亲眼所见,在几个亿人不懂英文的市场里,甚至连拼错单词的仿品都会畅销,就连那个仿制的老板自己都没发现,更令人咋舌的是这个老板在广州有几栋楼。

另一面,他是将微信玩到极致的玩家。即使他是腾讯投资的企业。但我们要知道,腾讯投过太多电商了。京东获得了重要入口后也并没有运用到极致。

或许他可能看明白了,去掉那几千万所谓“体面的人”的人后,用户真正的使用习惯,可能真的是可以求前女友帮忙砍个价笑笑7号直播,在亲戚群里喊七大姑八大妈一起团购吧。

我们一定要明白,受过高等教育,在专业体系中训练,每天还要读几页人类简史的人,或许很聪明,但他们的用户行为已经不具有普遍意义了。

京东和淘宝最担心的是拼多多覆盖完农村后,反向拿下城市。目前已经有很多大牌入驻拼多多了,这是一场必然会开始的刺刀见红的阵地战。我朋友圈有个资本VP,说自己在拼多多买了七八十单土特产了已经。

拼多多的本质是社交平台,是连接C端用户和B端供应商的第三方交易平台。拼多多解决的矛盾之一是产业链中制造端和流通端的不对称。

五、微商的成功不是偶然

微商是异族,起于微信,形似传销,但我们似乎也能把他归类于电商吧。他的明显特征就是不被主流玩家认可,但经常性取得主流玩家无法取得的成绩。但其兴衰成败或许只有一年,甚至只有短短几个月。

微商的核心打法其实特别符合中国所有没有被高度现代化的地区和人群。

中国绝大多数人往上数三代都是农民,只是其中有20%-30%的人逐渐忘记了这个基本事实而已。

“有多少钱就炫耀多少,渴望短期成功,简单粗暴,熟人社会,没有读过什么书,没见过什么世面。”

“这些基本特征依然大面积存在,微商只是善于利用这些而已。甚至可以说,这些更为直接的方式更符合在那片市场上进行招商和销售。你不可能用从优秀到卓越,基业长青这样的话去打动一个认定自己很平凡,也不想做什么大事的人。”

微商之所以值得单独起一段,甚至日后还要单独写一篇,是想告诉大家存在即合理,不是世界变了,是你的认知出现了问题。

六、消费是多层次的

不要说消费升级,也不要说降级。在中国这个巨大的市场里,一切都在同时进行。

核心观点在之前的文章里中已经解读过里。拼多多为代表的平台已经证明,消费是多层次的。

阿里为了适应奢侈品的高端调性推出了「Luxury Pavilion」,但并不是每一位天猫用户都能看得到, 只有被数据筛选出来的88超级会员和奢侈品消费者,才能看到这个频道的入口。

京东建了奢侈品仓,开通了航空运输专线和京尊达白手套服务。

这意味着高净值用户正在接受互联网,以及一批新的高净值用户正在诞生,他们早年就成了互联网用户。

中国的生意,最终做成大买卖的,一定能够运用规模优势,抓住了点,中国没有小生意。

网易的网易考拉和网易严选,从两个角度去切消费升级。一个是跨境电商,一个是即严选模式。从Q2财报来看,电商业务净收入为43.66亿元,同比增加75.2%。

我个人觉得严选模式的天花板高于跨境电商,但只要把严选分层后再降一级,天花板又可以提高几个档次。严选模式的意义在于使得工厂被订单不确定的困扰降低,提高了中国工厂的在产业中的地位和附加值。

但工厂如果自己不能掌握渠道和品牌,是不是归根结底还是被新兴的品牌“压迫“呢?

我想可能是的。

但严选模式有没有隐忧?

肯定有。

那就是前端如果不能降低单个客户的获客成本,又不能无限制提高客单价,后端不能控制住库存量和SKU笑笑7号直播,那么所有毛利最后会被成本吃光,并且变成一个特别重的模式。而GMV的天花板若隐若现,这是摆在他们面前的一个不可躲避的问题。

京东京造在这条路的探索上,看似相同,但实有不同。那就是控制SKU规模,控制拓展品类的冲动,拉高单品的销量,来实现规模优势,本身京东的用户规模

来源【抖音特训营】自媒体,更多内容/合作请关注「辉声辉语」公众号,送10G营销资料!

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系邮箱jkhui22@126.com,本站将立刻删除。