广告收入高速增长的时代已一去不复返,各大互联网平台竞争激烈,增长排名相继打乱,座次重排背后,各玩家在三季度都有何变化,又有何新布局、新行动?一起来看看本文的分析吧。

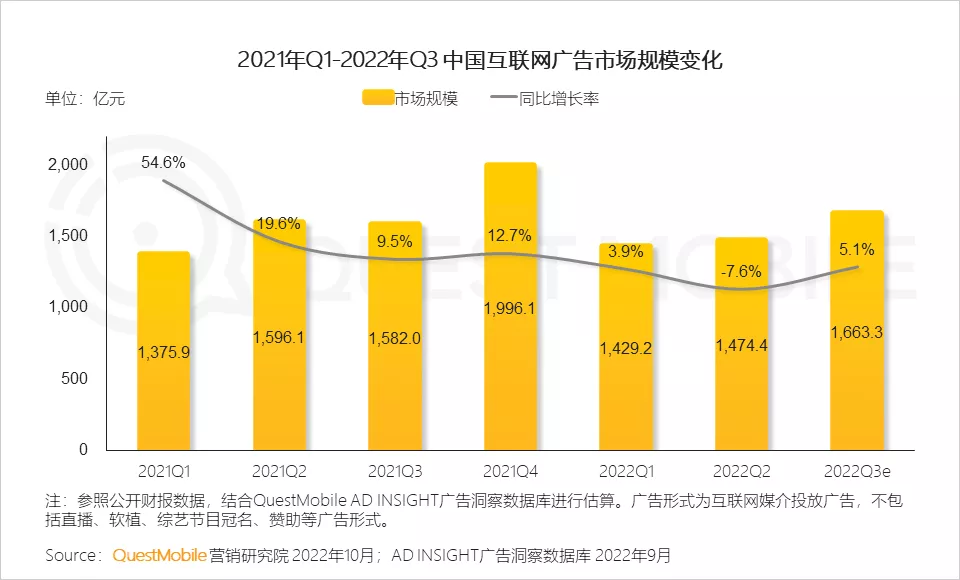

在暑期这一节点加持下,连续几季被“承压”阴霾笼罩的广告市场在今年三季度终于稍有回暖。据QuestMobile《2022中国移动互联网秋季大报告》显示,2022年Q3中国互联网广告市场规模为1663.3亿元,同比增长5.1%,同比增速超过了Q1的3.9%、Q2的-7.6%。

虽然三季度广告收入负增长的公司依然很多,但值得关注的是,也有不少公司实现或是保持了正向增长态势:拼多多“闷声发大财”,广告收入同比大增58%;京东、快手、美团、哔哩哔哩继续保持正向增速,而汽车之家在连续五个季度同比增速下滑后,终于在本季度迎来正增长。

在市场盘子没有大幅增长或下滑的情况下,广告巨头们的收入难免此消彼长,而收入的变动也让整体的座次重新排列:曾经BAT三家稳占广告收入前三,自去年四季度拼多多异军突起,超越百度腾讯后便一直稳居榜单第二名;上个季度排名第三位的京东落回第五名,腾讯则重回前三。(注:因为字节跳动尚未上市,故此处未统计其收入情况)

广告收入高速增长的时代一去不复返,如今在流量红海、增长瓶颈的大环境中,各大互联网平台直面的内卷和竞争愈发激烈。座次重排背后,各玩家在三季度都有何变化,又有何新布局、新行动?

一、谁在增长?

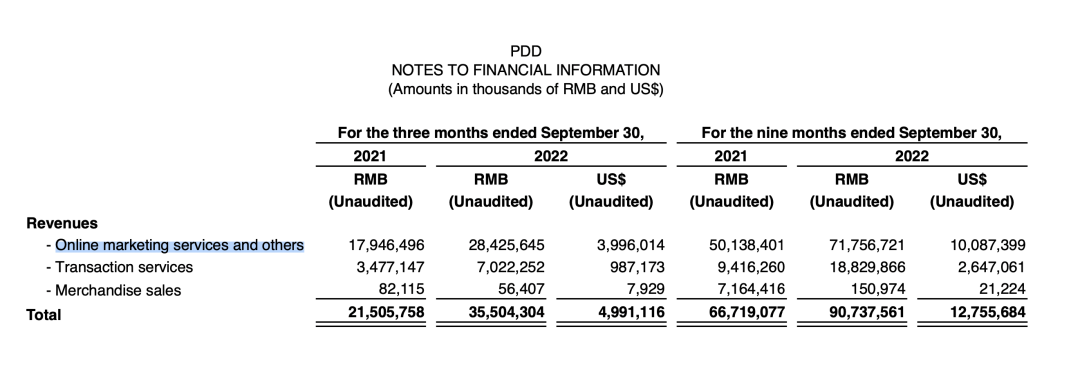

今年三季度,“低调”的拼多多贡献了强劲的业绩表现。凭借284.26亿元的广告收入,以及58%的同比增速,拼多多成为了所有可比公司中广告收入增长最快的玩家。同时拉长时间周期看,外部环境的波动冲击下,近几个季度其他互联网大厂的广告收入大多都陷入个位数增长甚至停滞状态,但拼多多却是连续四个季度保持两位数的同比增速,且增速持续上升。

在财报中,拼多多将这一成绩的来源归结为了两方面,一是优惠券的发放、促销活动的常规举措,让平台的用户粘性进一步提升;二则是“超星星”计划持续发力,使得品牌商家占比扩大。

此前,拼多多平台上大部分都是品牌的经销商,从去年开始拼多多成立“超星星”小组,主要任务就是拉动品牌商入驻开设旗舰店。今年618期间,拼多多也开辟了“品牌专场”,给予加入该计划的品牌以广告产品优惠和流量扶持,吸引了百雀羚、娇韵诗、自然堂等诸多知名品牌入驻。

国金证券研究所统计,自2020年12月起到2022年6月,加入“超星星”计划的品牌已达3000-5000家,涉及衣食住行等各个品类。如此大力引入品牌,自然而然带动了拼多多的广告业务。

图源:拼多多财报

事实上从今年年初开始,营销行业有一个趋势就已非常明显——在外部环境影响下,电商反而给广告吃下了一颗定心丸,几乎有电商基因的公司其广告收入都相对稳健。

这一情况其实也并不难理解。QuestMobile数据显示,如今电商类广告已是所有互联网媒介广告类型中市场份额分布最高、且持续上升的类别。转化链路短、转化效率高,都是其深受广告主青睐的关键点。

在三季度,电商的驱动力依旧。可以看到,除了增速一骑绝尘的拼多多,阿里巴巴虽然增速为负,但依然稳稳地站在第一名的位置上,644.97亿元的广告收入是其他玩家的数倍。京东的广告业务表现也趋向于“稳”,本季度广告收入189.54亿元,同比增长13%。虽增速有所回弹,但在财报中京东主要解释是因为大环境有所好转后,给予3P商家的费用减免有一定调整。

除了传统的电商平台,快手也因电商业务而受益。

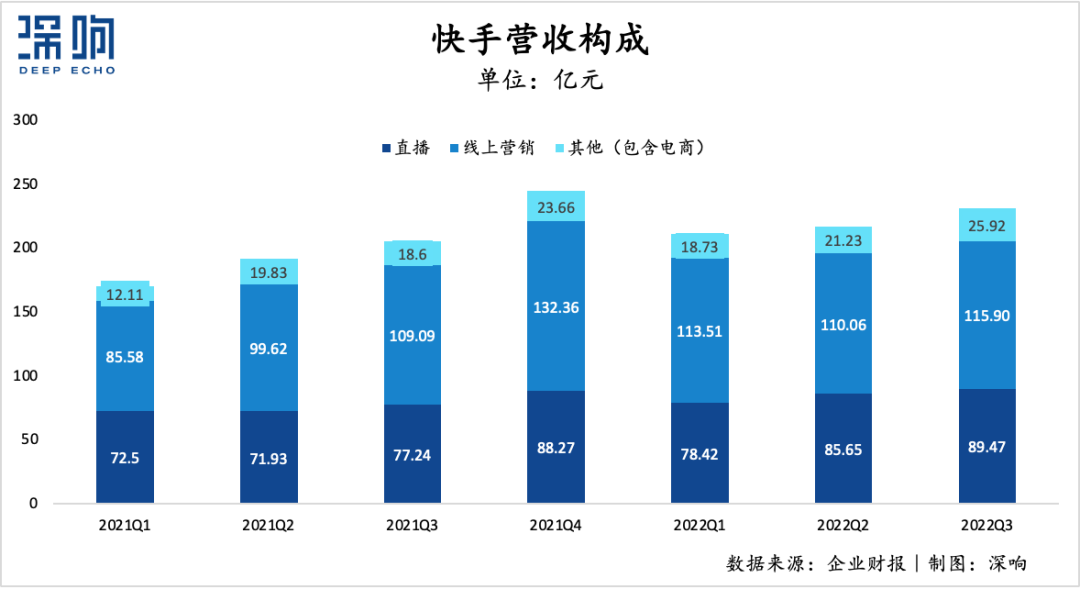

三季度,快手包含电商业务在内的其他服务收入在其三项业务中增长最快,成为业绩的重要驱动。其广告收入达115.9亿元,同比增长6.2%。

财报中,快手特别强调了平台电商业务的规模扩张,是平台流量和闭环生态的转化效率、电商商家的广告服务保持健康涨势的关键。财报会议上,CEO程一笑更是直言电商是公司未来增长的重要引擎之一,也是整个快手商业化生态的中心。

除以上受益于电商的几家,三季度广告业务收入实现两位数增长的,一个是意料之中的B站,另一个则是意料之外的汽车之家。

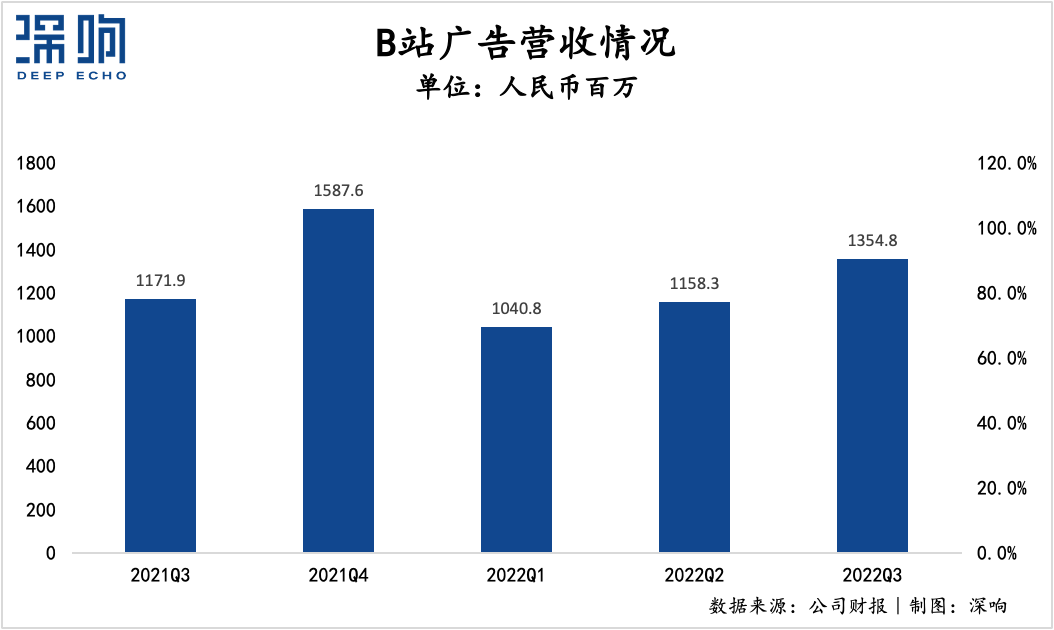

B站三季度广告收入为13.55亿元,同比增长15.6%,今年B站连续三个季度的增长都在两位数水平上。

不得不承认,B站确实是因为其广告业务规模还相对较低,更多广告产品逐步完善后有不少的增长空间。同时,今年B站也在全面发力做商业化,比如B站在财报中又一次重点提及了竖屏视频模式Story-Mode带来了用户粘性与广告效率的提升。B站副董事长兼COO李旎也表示,未来竖屏广告会是广告收入的新增长点。

此外,B站也在UP主的商业化方面下功夫,今年三季度花火平台就升级了六大功能,入驻花火UP主数量同比增长121%冯一非微博 网易,获得商单UP主数量同比增长96%。

不同于B站广告业务的稳定增长,汽车之家在本季度的表现令人意外。

从去年二季度开始,汽车之家广告营收已连续五个季度负增长,2021年Q4更是同比下滑了64%。财报解释,这主要是因为汽车制造厂商广告主的平均收入下降而缩减了广告开支。

但本季度,汽车之家的广告收入达到5.56亿元,不仅成功止血,还获得了28%的同比增长。其突然而来的增长,同样是与广告主所在行业息息相关——财报中提到,由于全球芯片短缺缓解,汽车客户的平均收入增长后,也就相应增加了广告投放。《2022中国移动互联网秋季大报告》中也提到,9月份,合资及本土汽车品牌包揽了软广投放TOP榜。由此也能看出,扎根垂类的内容平台对相关行业广告主的依附更深,相关行业回暖,垂类内容平台的广告收入也就随之增长,反之亦然。

二、冲破迷雾

自去年开始,在外部环境持续波动冲击之下,广告主的预算收缩就已成为共识,再加之此前包括在线教育、金融等几大“广告大头”行业经历大变动,广告市场整体进入“寒冬”。今年不确定性依旧,“降本增效”成为了各行各业的主旋律词,这也是为何今年前几个季度广告营销依然处于“承压”阴霾下的重要原因。本季度稍有回暖的态势,预示着一些变化正在发生。

回顾今年,营销行业中普遍强调着一件事——怎么花钱更有效。大家从此前的案例中看到了“经验和教训”:例如上世纪90年代经济危机时,麦当劳缩减广告开支后,销售额缩紧了近30%,但必胜客增加了广告投放,销售额却增长了60%。不少数据机构也都拿出了调研结果:例如凯度BrandZ表示,从2008-2009全球金融危机时期来看,具备强品牌力的玩家、坚持营销的企业,其表现都优于那些一味削减广告的企业。

广告预算缩减后,费用减少了,但原本能够获得的以及为未来所铺垫的也跟着减少了。品牌们已经逐渐意识到,“降本”并不是动不动就砍掉广告预算,该花的钱还是要花,但关键不是比拼谁花的多、广告铺开的广,而是要追求切实的效果和可预见的价值。

CTR发布的《2022中国广告主营销趋势调查》报告中也提到,品牌主在资源投入时会采用“杠铃策略”来达成有效投放。一方面是将资源投入到风险小、收益稳定的领域,这多是与品牌的长期建设相关,兼顾品与效;另一方面会投入到高风险、高收益的领域,例如新品研发与推广、元宇宙营销等。而同时减少中等风险、中等收入的“中庸”投放。

广告主在经过了之前一段时间的沉寂后,对于营销的笃定感已然变强。为满足广告主诉求,平台们自然而然随之加紧了行动。

首先,避免无效投放的关键在于“人”,即精准找到目标用户,提升转化效率。此前广告主也是根据用户画像、标签去投放目标人群包,但今年各大平台又再次升级,进一步将人群做了细致划分,特别是在根据用户转化路径、用户全生命周期来区分。

例如

来源【抖音特训营】自媒体,更多内容/合作请关注「辉声辉语」公众号,送10G营销资料!

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系邮箱jkhui22@126.com,本站将立刻删除。