文章目录[隐藏]

随着“+互联网”逐渐深入,越来越多大额交易开始搬到线上完成,实现资金流互联网化。与此同时,央行对支付限额却逐步收紧,支付平台对大额支付和可疑交易的风控越来越严。不可避免的,大额订单在线支付必将遇到重重阻力。

一、大额支付为何困难?1. 用户资金问题

第一种情况:用户资金分散,要一笔笔汇集到一个账户后才能支付订单。

第二种情况:用户即时支付资金有压力,无法全额支付订单提前消费。

2. 支付渠道限制

目前支付平台都会做支付限额,具体限额大小粗暴总结:银行卡网银支付>银行卡快捷支付>=微信零钱=支付宝余额。

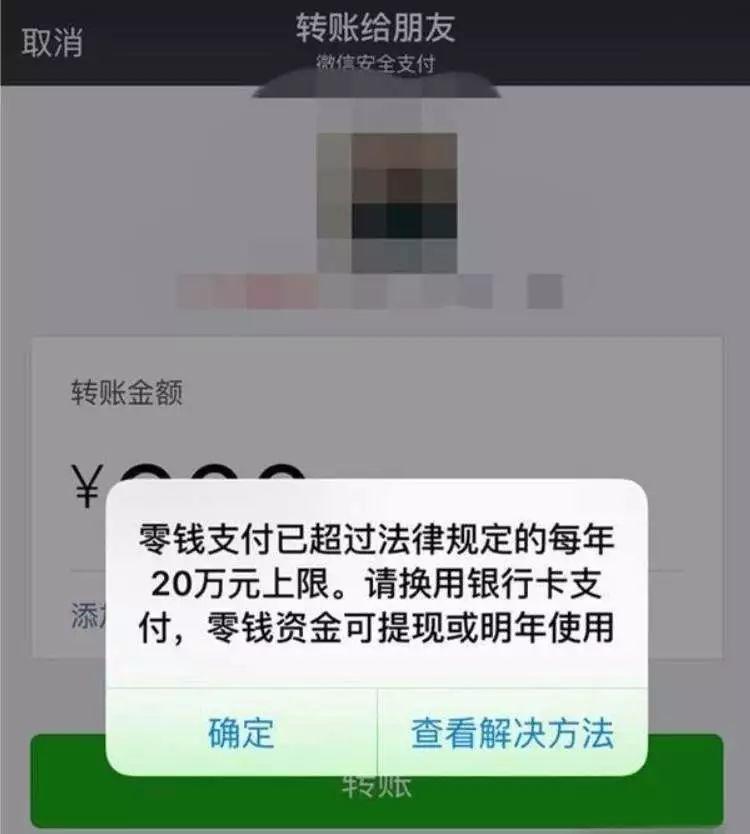

当然,这个不一定准确,不同银行卡限额不一,持卡人也可自行设置。以微信支付为例,微信零钱最高额度为 20 万/年,一旦超过仅能换用银行卡支付。

若你使用建设银行快捷支付,建行的规则是单笔限额1万,你个人设置单笔限额1000元,最终仅能使用建行卡支付1000元。总的原则是,支付额度由银行卡第三方快捷支付限额、个人设定的卡片交易限额和支付渠道限额取低决定。

3. 业务形态复杂

从银行角度出发,大额交易有一定可能性与洗钱、恐怖融资等犯罪活动相关,势必受到重重监管。

从业务角度出发,大额订单一般业务特性复杂,比如账期的存在,定制、拍卖等分阶段付款的形态,牵涉利益角色较多,资金安全风险系数大大太监粤语版百度影音,用户对大额资金往来及代管难免缺乏信任。

二手车电商就是一个业务形态复杂的大额交易场景。

一辆二手车从卖车人到买车人手里很可能要经历 C2B、B2B、B2C 多个流程,包括车况检验、估价竞拍、金融服务、过户交付、售后质保等,链条极长。

这也使得用户在线上完成大额支付时将被划分为若干个环节,付预约金、付首付、付服务费和保险费等等,于平台而言每一环都有跳单的风险,于用户而言每一环都要顾及交易安全。

二、有哪些解决方案?1. toB代表:1688的融易收

融易收是1688与网商银行合作提供给企业卖家的大额资金收款服务。

开通融易收账户的商家都会有一个主账户,凡是超过5000元的交易可以生成一个对应的子账户,买家可以不限金额不限银行使用对公银行账户、个人银行账户向子账户进行转账。收到转账后,订单状态扭转为已付款,商家再进行发货操作。交易完成后,资金将直接进入商家绑定的对公银行卡或支付宝账户。

简单来说,融易收提供了一个银行间的“中介”,买家付款给网商银行,网商银行再结算给卖家,1688从其中抽佣。

除了融易收,1688针对大额订单还有其他特色交易方式。比如消费分期类产品诚e赊,1688版花呗;比如账期支付,支持卖家给买家设置账期和额度,买家按月结算;比如定制类业务可用分阶段付款。

从这些交易方式我们可以看出,解决大额支付,第一个思路是寻求银行合作进行资金监管,或者定制符合业务特性的金融产品,有一定门槛。第二个思路,是将大额订单分成若干小额进行支付,账期支付和分阶段付款本质上都是在做化整为零的操作。

2. toC代表:淘系的花呗

1688针对大额交易提供多种支付方式,为什么淘系只有一个花呗?

在我看来,淘系的花呗是一种为消费者减轻即时支付资金压力的金融产品,对中低消费人群的刺激会更为明显,本质上并不是为了大额支付而生的。

首先,目前普通人花呗最高额度5万元,基本和银行快捷支付持平,一定程度说明花呗的风控和所面临的监管其实是一样的。

其次,淘系真的需要大额支付工具吗?

据极光大数据《2018年电商行业研究报告》,电商用户月均花费1138元,其中,淘宝占比最高,达28.4%,天猫和京东占比为17%左右,分列二三。

从这组数据得知,C端电商平台用户消费额普遍不高。如有大额交易,由于交易量偏小,卖家自有对策,多设置几个金额的商品链接让买家拍下,比如钻石,做一个裸钻的商品链接,做一个定制费用的商品链接,变相实现了将大额拆成小额分次支付的功能。

解决大额支付其实是要解决随之带来的各类风险问题,消费分期类产品或许可以承担一部分大额支付的场景,却不是无往不利的方案。

三、我们该采取什么解决方案?

以我之前负责的一款珠宝交易app为例,说说我设计大额订单在线支付的基本思路。

1. 搞清楚你的业务场景

其实,研究大额订单如何在线支付的核心,是研究你的高净值用户。这类用户是有能力承担几千几万甚至几十万的线上付款,对应的业务很可能就具有产品很难标准化、决策周期长、产品附加价值高等特性。

很显然,珠宝玉石行业完美符合上述三个特性。

我们有几个价格段的商品:1000元以下的玉石打造成标品以作引流;5千至5万元是核心价格段,客户年龄层集中在25岁至35岁,喜欢通过直播或实体店看货,通常往来两三次才能选定合心意的货品,支付偏好简单快捷的线上支付;5万元以上属于高货,客户年龄段偏大,支付偏好安全系数高的线下转账或者刷pos机。

后两部分价格段,就是大额支付的业务场景,而对应的客户就是大额支付需面向的目标用户。

2. 了解欲接入的渠道

线上支付能接入的渠道无非几种:第三方支付(微信支付、支付宝、易宝等)、银行支付(网银、快捷支付等)以及其他支付技术服务商的聚合支付。

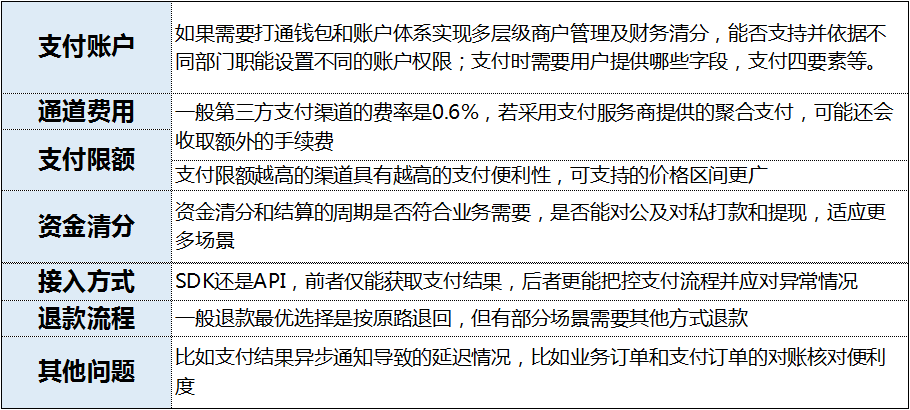

这时候,尽可能多收集了解渠道信息,如接口文档和相关费率合同,是我们设计解决方案前必须做的:

由于我们用户端是app,基本确立了可选渠道不多:微信支付和支付宝。两者基本一致,微信零钱和支付宝余额最高为20万/年,银行卡快捷支付基本处于1万到5万不等。

很显然,这样的额度仅部分覆盖5千至5万元场景,无法覆盖超过5万售价场景,我们还要在产品层面为这部分场景设计解决方案。

3. 细化匹配解决方案

有句话是这么说的,珠宝行业一定是经济繁荣时最后一个兴盛的行业,又是经济衰退时第一个开始落寞的行业。

珠宝用户很少超前消费,购买力和经济状况强相关。消费分期类产品接入难度大,综合考虑不在首要接入范围之内。

参考1688将大额订单拆分成小额分次支付的思路,定下线上支付渠道后,我针对5千元以上的场景设计了三种产品方案:

第一个是线上线下结合,线上下单,线下转账并上传银行单据,由财务人员审核确认款项,覆盖5万元以上场景;第二个是拆分订单,用户先付订金,收到货后付尾款,承接珠宝定制、毛料加工、团购切原石等特殊类型的需求;第三个是拆分金额,覆盖所有场景,用户可自行定义支付次数和金额,直到订单金额全部支付完毕。

三个方案互补,具体的细节留待后续交代,接下来以分次支付为例,说说我细化匹配解决方案时的原则。

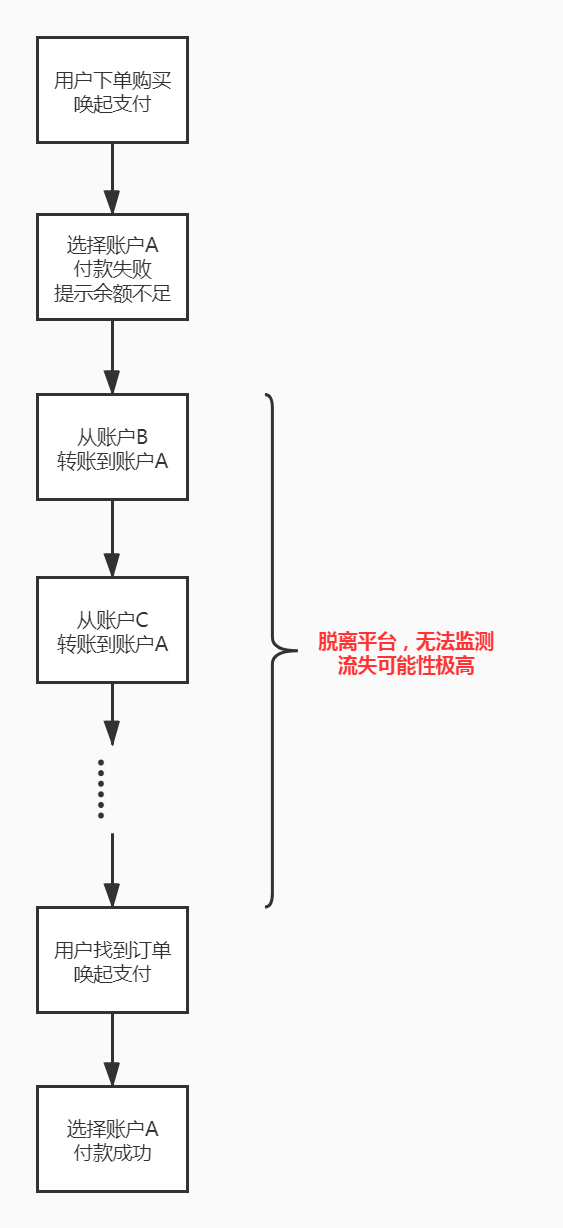

第一个原则:细化场景,不要让用户跳出流程

来源【抖音特训营】自媒体,更多内容/合作请关注「辉声辉语」公众号,送10G营销资料!

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系邮箱jkhui22@126.com,本站将立刻删除。